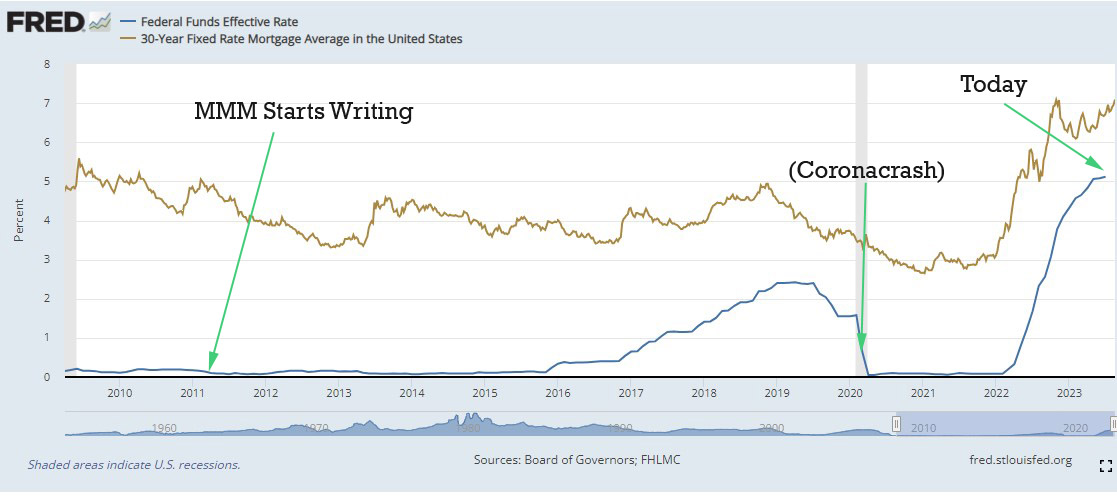

Uau, você viu o que aconteceu com as taxas de juros!?

De repente, depois de pelo menos catorze anos em que o nosso mundo financeiro era basicamente o mesmo, alguém virou a mesa e agora as coisas são bem diferentes.

As taxas de juro, que têm estado perto de zero desde antes do Amanhecer do Mustachianismo em 2011, dispararam subitamente para os máximos dos últimos 20 anos.

–

O que levanta algumas questões sobre se precisamos de nos preocupar ou fazer alguma coisa em relação a este novo desenvolvimento.

O mercado de ações (fundos de índice, claro) ainda é o lugar certo para o meu dinheiro?

E se eu quiser comprar uma casa?

E quanto à minha casa atual – devo mantê-la para sempre por causa da hipoteca de ouro maciço de 3% que tranquei pelos próximos 30 anos?

As taxas de juros continuarão subindo?

E algum dia eles voltarão a descer?

Essas questões estão na mente de todos hoje em dia, e eu mesmo as tenho ruminado. Mas embora eu tenha visto muitas histórias passo a passo sobre cada pequeno aumento nas taxas de juros nos jornais financeiros, nenhuma delas parece entrar na parte importante, que é:

“Sim, as taxas de juros estão subindo, mas o que devo fazer a respeito?”

Então vamos falar sobre estratégia.

Por que isso está acontecendo e o que nos trouxe aqui?

*

*

As taxas de juro são como um pedal gigante do acelerador que acelera o motor da nossa economia, com o sapato preto polido do presidente da Reserva Federal, Jerome Powell, pressionado sobre ele.

Durante a maior parte das últimas duas décadas, a equipa de Jerome e os seus antecessores mantiveram o pedal no acelerador, disparando um fluxo altamente combustível de dinheiro fácil para o sistema sob a forma de taxas próximas de zero. Isto tornou as hipotecas mais acessíveis, de modo que todos se esforçaram para comprar casas, o que impulsionou a procura tanto por casas existentes como por novas construções.

Também teve um efeito semelhante no investimento empresarial: o dinheiro emprestado e o capital de risco eram baratos, por isso muitos empresários pediram muito dinheiro emprestado e iniciaram novas empresas. Estas empresas alugaram então escritórios, construíram fábricas e contrataram funcionários – que voltaram para comprar mais casas, carros, frigoríficos, iPhones e todas as outras comodidades luxuosas da vida moderna.

Esta foi uma grande festa e levou a muitas coisas boas, porque tivemos duas décadas de prosperidade, crescimento, criação dos nossos filhos, invenção de coisas novas e todas as outras coisas boas que acontecem numa economia bem sucedida de um país rico.

Até que foi longe demais e acabámos com muito dinheiro à procura de poucos bens – especialmente casas. Isso levou a uma tendência de inaceitavelmente rápida Inflação, que já abordamos em um artigo recente.

Distorção do mercado imobiliário

Distorção do mercado imobiliário

Então, eventualmente, Jay-P percebeu isso e tirou o pé do Easy Money Gas Pedal. E, claro, quando as taxas de juro sobem, quase tudo o resto na economia abranda.

E é isso que está a acontecer neste momento: as hipotecas estão subitamente muito mais caras, por isso as pessoas estão a adiar os seus planos de comprar casas. As empresas consideram que pedir dinheiro emprestado é dispendioso, por isso estão a reduzir os seus planos de construção de novas fábricas e a reduzir as contratações. O Facebook demitiu 10 mil pessoas e a Amazon demitiu 27 mil.

Tivemos até um crise bancária em miniatura onde alguns importantes bancos de média dimensão faliram e deram ao mundo financeiro receios de que um conjunto muito maior de dominós caísse.

Todas essas coisas parecem um pouco ruins, e se você cometer o erro de verificar as notícias, verá que há uma grande batalha idiota acontecendo, como sempre, em todos os meios de comunicação. Esquerdistas, direitistas e anarquistas têm uma visão diferente sobre isso:

A culpa é do presidente por imprimir todo aquele dinheiro e aumentar a dívida! Deveríamos ter Disciplina Fiscal!

Não, é o contrário! O Fed está a arruinar a economia com todos estes aumentos de taxas, precisamos de os reduzir novamente porque a nossa classe média pobre está a sofrer!

Do que vocês dois estão falando? Todo o sistema é um bando de comparsas corruptos e nem deveríamos ter um banco central. Todos saudam a verdadeira moeda mundial do Bitcoin!!!

A única coisa em que todas as partes parecem concordar é que estamos “a viver tempos económicos difíceis” e que “o país está a caminhar na direção errada”.

O que, ironicamente, também é completamente errado – a nossa taxa de desemprego caiu para os mínimos dos últimos 50 anos e a economia está no nível absoluto melhor que já foi, uma surpresa até para os economistas mais fundamentados.

A realidade? Estamos apenas colocando a tampa de volta na caixa de sorvete até que a economia consiga digerir todo o açúcar que acabou de devorar. Isso é normal, acontece a cada uma ou duas décadas e não é grande coisa.

Ok, mas devo tirar meu dinheiro do mercado de ações porque ele vai quebrar?

Essa resposta nunca muda, então você a verá sempre que falarmos sobre investimento em ações: Puta merda, NÃO!!!

O mercado de ações sempre sobe no longo prazo, embora com muitos solavancos imprevisíveis ao longo do caminho. Como você não pode prever esses solavancos antes que eles aconteçam, não faz sentido tentar entrar e sair deles.

Mas como temos o benefício da retrospectiva, algumas coisas mudaram ligeiramente: desde o seu pico no início de 2022 até agora (agosto de 2023 enquanto escrevo isto), o mercado geral dos EUA caiu cerca de 10%. Ou, vendo de outra forma, está praticamente estável desde junho de 2021, portanto, vimos dois anos sem ganhos, além de dividendos totais de cerca de 3%.

Como o futuro é sempre o mesmo e incognoscível, isso significa que estou cerca de 10% mais entusiasmado em comprar a minha fatia mensal de fundos de índice hoje do que naqueles preços máximos.

Devo começar a colocar dinheiro em contas poupança porque elas estão pagando 4,5%?

Esta é uma questão um pouco mais complicada, porque, em teoria, deveríamos investir de uma forma lógica e imparcial naquilo com o maior retorno esperado ao longo do tempo.

Quando as taxas de juro estavam abaixo de 1%, esta foi uma decisão fácil: as ações sempre renderão muito mais do que 1% ao longo do tempo – considere o facto de que apenas os pagamentos anuais de dividendos são de 1,5%!

Mas tem de haver alguma taxa de juro à qual estaria disposto a parar de comprar ações e preferir apenas guardá-las no ambiente estável e gratificante de um fundo do mercado monetário ou obrigações de longo prazo ou algo semelhante. Neste momento, se um banco respeitável me oferecesse, digamos, 12%, eu provavelmente começaria a carregar.

Mas lembre-se de que o mercado de ações também está realizando uma venda com 10% de desconto. Quando o mercado finalmente despertar e começar a estabelecer novos máximos (o que acontecerá algum dia), quaisquer ações que eu comprar agora valerão 10% a mais. E então continuará subindo a partir daí. O que rapidamente se torna um número ainda maior que 12%.

Por outras palavras, quanto mais baratas as ações ficam, mais entusiasmados deveríamos estar em comprá-las, em vez de perseguir taxas de juro elevadas.

Como você pode ver, não há uma resposta fácil aqui, mas optei por um meio-termo:

Estou segurando todas as ações que já possuo, é claro

MAS como atualmente tenho um excelente empréstimo de margem saldo de uma casa que ajudei a comprar com vários amigos (sim, este é o número 3 nos últimos anos!), estou pagando mais de 6% desse saldo. Portanto, estou direcionando todas as novas receitas para o pagamento desse saldo por enquanto, apenas para sua tranquilidade e porque 6% é um retorno garantido razoável.

Tecnicamente, sei que provavelmente ganharia um pouco mais se deixasse o saldo permanecer pendente, continuasse investindo mais dinheiro em fundos de índice e pagasse os juros para sempre, mas isso parece um bom compromisso para mim

E se eu quiser comprar uma casa?

–

Para a maioria de nós, o que mais afeta as taxas de juros são as nossas decisões de compra e venda de casas. Financiar uma casa com uma hipoteca tornou-se subitamente muito mais caro, quaisquer investimentos potenciais em casas de aluguer tornaram-se subitamente muito menos rentáveis e manter a nossa antiga casa com uma hipoteca fixa de 3% tornou-se subitamente muito mais tentador.

Considere estas mudanças chocantes nos últimos dois anos, já que as taxas típicas passaram de cerca de 3% para 7,5%.

Supondo que um comprador receba uma entrada média de 10%:

O pagamento mensal da hipoteca de uma casa de US$ 400 mil passou de cerca de US$ 1.500 no início de 2022 no ano passado para cerca de US$ 2.500 hoje. Ainda mais assustador, a parte dos juros dessa fatura mensal mais que dobrou, de US$ 900 para US$ 2.250!

Para um comprador de imóvel residencial com um orçamento mensal de hipoteca de US$ 2.000, o antigo preço máximo da casa era de cerca de US$ 500.000. No entanto, com as taxas de juros atuais, esse número caiu para cerca de US$ 325.000.

Da mesma forma, como proprietário em 2022, você poderia estar disposto a pagar US$ 500 mil por um duplex que rendesse US$ 4.000 por mês de aluguel bruto. Hoje, você precisaria adquirir a mesma propriedade por US$ 325.000 para ter um fluxo de caixa líquido semelhante (ou tentar alugar cada unidade por US$ 500 a mais por mês) porque o custo dos juros é muito mais alto.

E, finalmente, se você já mora em uma casa de US$ 400 mil com uma hipoteca de 3% garantida, você está efetivamente sendo subsidiado no valor de US$ 1.000 por mês por essa boa sorte. Em outras palavras, agora você tem um desincentivo de US$ 12.000 por ano para vender aquela casa se precisar pedir dinheiro emprestado para comprar uma nova. E você tem uma potencial mina de ouro para alugar, porque seus custos de manutenção permanecem baixos enquanto os aluguéis continuam subindo.

Tudo isto parece um pouco desanimador, mas infelizmente é assim que as coisas deveriam funcionar – o difícil remédio das taxas de juros mais altas supostamente fará com que as seguintes coisas aconteçam:

Os compradores de casas acabarão por colocar propostas mais baixas que caibam nos seus orçamentos.

Os proprietários terão de ser mais criteriosos sobre quais propriedades comprar como aluguel, reduzindo também seus próprios lances.

Entretanto, os actuais preços ainda altíssimos da habitação deverão continuar a motivar mais construtores a criar novas casas e a reconstruir e melhorar edifícios antigos e terrenos subutilizados, porque preços elevados significam bons lucros. Então eles terão que competir por uma oferta menor de compradores de imóveis.

O efeito líquido de tudo isto é que os preços deveriam parar de subir e, idealmente, voltar a cair em muitas áreas.

Quando os preços das casas cairão?

Esta é uma questão complicada porque o “valor” real de uma casa depende inteiramente da oferta e da procura. O preço certo é o que alguém está disposto a pagar por isso. No entanto, existem alguns fundamentos que influenciam este preço no longo prazo porque determinam a oferta de habitação.

O custo real de construção de uma casa (materiais mais mão-de-obra), que tende a permanecer bastante estável – pode até não acompanhar a inflação.

O valor do terreno subjacente, que também deve acompanhar em média a inflação, embora com pontos quentes e frios dependendo das cidades populares no momento.

A quantidade de besteira que os residentes e as suas câmaras municipais impõem aos construtores de casas, impedindo-os de produzir as novas habitações que as pessoas querem comprar.

NIMBYS na minha região, prejudicando o mercado imobiliário.

NIMBYS na minha região, prejudicando o mercado imobiliário.

O primeiro item (custo de construção) é bastante interessante porque está sujeito à magia do progresso tecnológico. Tal como as televisões e os computadores ficam mais baratos com o tempo, os componentes domésticos também ficam mais baratos, à medida que coisas como a produção informatizada e o comércio global nos tornam mais eficientes.

Lembro-me de pagar US $ 600 por uma pia embutida sofisticada na época e US $ 400 por uma torneira para minha primeira reforma de cozinha no ano de 2001. Hoje, você pode conseguir uma pia melhor na Amazon por cerca de US $ 250 e a torneira custa cem dólares. . De forma similar, pistolas de pregos e ferramentas sem fio e fáceis de instalar Encanamento PEX tornar o processo de construção mais rápido e fácil do que nunca.

Por outro lado, o último item (restrições besteiras) tem sido muito inflacionário nos últimos tempos. Percebi que a cada ano outra camada de burocracia e códigos complicados e onerosos processos de zoneamento e aprovação são incluídos no livro de regras local e, como resultado, desisti de construir novas casas porque não valia a pena o incômodo . Outros construtores com mais paciência continuarão a abrir caminho na escuridão, mas terão menos concorrência, serão concedidas menos licenças e, assim, a escassez de habitação continuará a crescer, o que aumenta os preços em média.

Felizmente, cada cidade é diferente e algumas optaram por tornar mais fácil a construção de novas casas em vez de mais difícil. Melhor ainda, lugares como Tempe, Arizona, estão permitindo a construção de boas moradias ao redor pessoas em vez de carros, que é ainda mais acessível de construir.

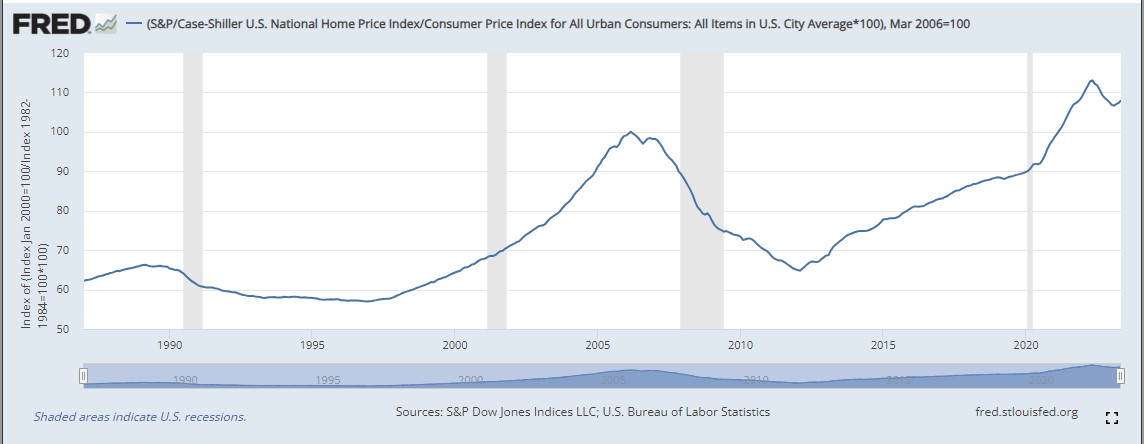

Mas, no geral, uma vez que os preços globais da habitação nos EUA, ajustados à inflação, estão praticamente no máximo histórico, penso que há uma possibilidade de que possam diminuir mais 25% (para os níveis de 2020). Mas quem sabe: o meu palpite pode revelar-se totalmente errado, ou a “queda” pode vir apenas na forma de preços fixos durante uma década que não acompanham a inflação, o que significa que eles parecem apenas 25% mais baratos em relação ao nosso futuro mais elevado. salários.

Preços das casas ajustados pela inflação nos últimos 35 anos.

Preços das casas ajustados pela inflação nos últimos 35 anos.

Quando as taxas de juros cairão?

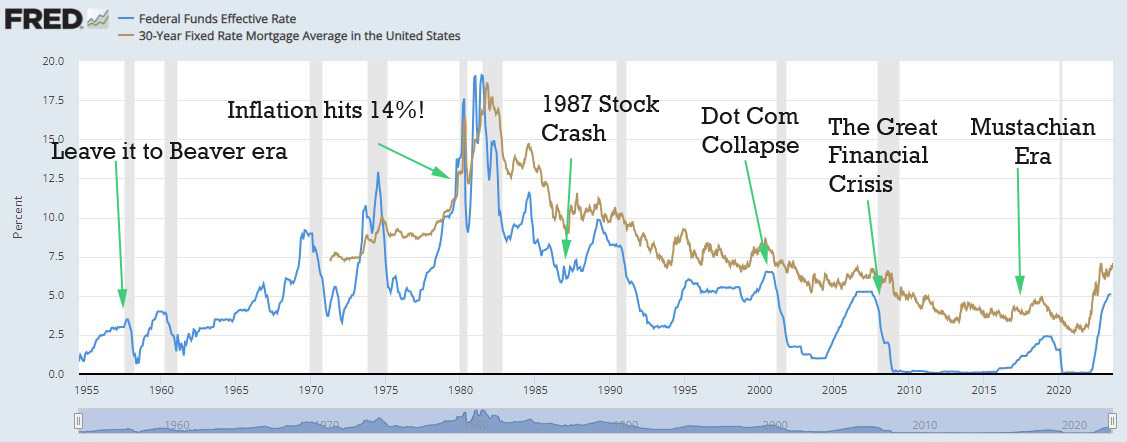

A parte engraçada das nossas actuais taxas de juro “altas” é que na verdade não são nada elevadas. Eles estão na média. Portanto, eles podem não cair por um longo tempo.

Lembra daquele gráfico no início deste artigo? Cortei-o deliberadamente para mostrar apenas os anos desde 2009 – o longo período recente de taxas de juro baixas. Mas se você diminuir o zoom para cobrir os últimos setenta anos, poderá ver que ainda estamos em uma faixa muito normal.

–

Mas uma resposta melhor é esta: as taxas de juro descerão sempre que Jerome Powell ou um dos seus sucessores determinar que a nossa economia está a abrandar demasiado e precisa de mais uma pisada no acelerador. Por outras palavras, sempre que começamos a cair numa verdadeira recessão.

Para o fazer, porém, precisamos de ver uma inflação baixa, um desemprego crescente e outros sinais de uma economia que está finalmente a arrefecer. E neste momento, essas coisas continuam a não aparecer nos dados económicos semanais.

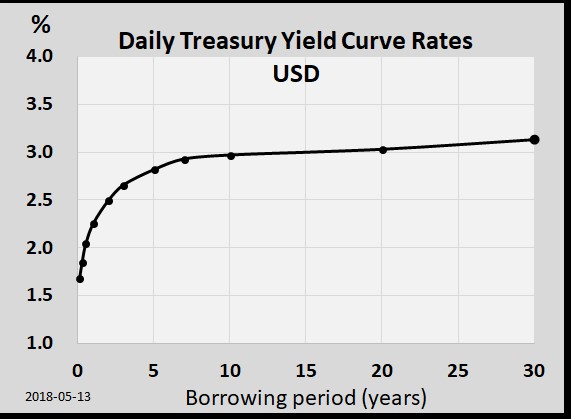

Você pode obter uma previsão razoável do futuro das taxas de juros observando algo chamado Curva de rendimento do Tesouro dos EUA. Normalmente é assim:

–

O que o gráfico está lhe dizendo é que, como credor, você recebe uma recompensa maior em troca de reter seu dinheiro por um período de tempo mais longo. E já em 2018, as pessoas que concedem estes empréstimos esperavam que as taxas de juro se situassem em média em cerca de 3,0% durante os próximos 30 anos.

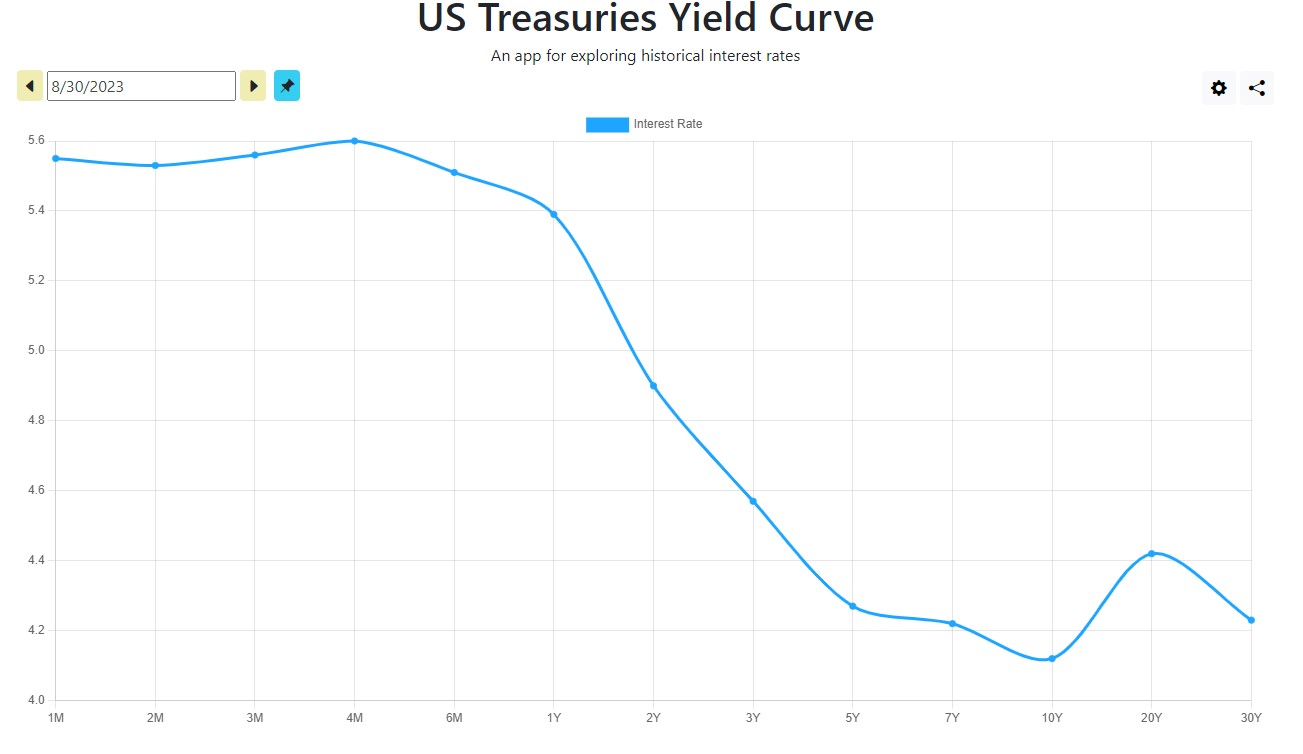

Hoje, temos uma curva de rendimento oposta muito estranha:

–

Se você quiser emprestar dinheiro por um ano ou menos, será recompensado com uma suculenta taxa de juros de 5,4%. Mas há dois anos a alíquota cai para 4,92%. E então o título de dez anos paga apenas 4,05%.

Esta situação é estranha e é chamada de curva de rendimento invertida. E o que isto significa é que os compradores de obrigações acreditam actualmente que as taxas de juro cairão quase certamente no futuro – a partir de pouco mais de um ano.

E se recordarmos a nossa discussão anterior sobre a razão pela qual as taxas de juro caem, isto significa que os investidores estão a prever um abrandamento económico num futuro relativamente próximo. E a sua intuição neste departamento tem sido muito boa: uma curva de rendimentos invertida como esta só aconteceu 11 vezes nos últimos 75 anos e, em dez desses casos, previu com precisão uma recessão.

Portanto, a resposta curta é: ninguém sabe realmente, mas só por diversão vou dar um palpite. Então, se eu estiver errado em público, você pode voltar e tirar sarro disso nos comentários.

Penso que provavelmente veremos as taxas de juro começarem a cair dentro de 18 a 24 meses, e o evento também poderá ser acompanhado por algum tipo de recessão.

O hack definitivo da estratégia de taxa de juros

–

Gosto de ler e escrever sobre todas essas coisas porque, no fundo, ainda sou um nerd de finanças. Mas, no final das contas, as taxas de juros não afetam realmente as pessoas há muito aposentadas, como muitos de nós, leitores do MMM, porque já acabamos com os empréstimos. Gosto da simplicidade de possuir apenas uma casa e um carro, sem hipoteca.

Com o atual mercado imobiliário superaquecido aqui no Colorado, não estou tentado a olhar para outras propriedades, mas algum dia isso pode mudar. E a grande vantagem de ter poupanças reais, em vez de apenas um rendimento elevado que lhe permite qualificar-se para um empréstimo, é que pode estar pronto para fazer um bom negócio num curto espaço de tempo.

Talvez todo o mercado imobiliário esteja à venda, como vimos no início de 2010, ou talvez apenas uma propriedade perfeita nas montanhas surja no momento certo. A questão é que quando você tem dinheiro suficiente para comprar o que deseja, as taxas de juros que outras pessoas cobram não importam. É uma boa posição de força em vez de estresse. E você ainda pode decidir fazer uma hipoteca se achar que as taxas valem a pena para seus próprios objetivos.

Então, para dar um nó em toda esta lição: mantenha seu estilo de vida enxuto e feliz e não perca muito suor com as taxas de juros ou os preços das casas atuais. Provavelmente ambos cairão com o tempo, mas essas coisas não estão sob seu controle. Muito mais importantes são as suas próprias escolhas sobre ganhar, poupar, ter uma vida saudável e onde escolher viver.

Com estas grandes velas da sua vida devidamente posicionadas e puxando-o para a frente, as questões mais pequenas das taxas de juro e tudo o mais sobre o qual escrevem nas notícias financeiras irão gradualmente encolher para se tornarem apenas ondulações na superfície do lago.

Nos comentários: o que você tem pensado sobre as taxas de juros recentemente? Eles mudaram suas decisões, aumentaram ou talvez até diminuíram seus níveis de estresse em relação a dinheiro e moradia?

–

* Crédito da foto: Mr. Money Moustache e tinta spray preta semibrilhante Rustoleum Ultra Cover. Originalmente, pesquisei alguns amigos locais para ver se alguém tinha sapatos sociais e terno para que eu pudesse tirar essa foto, sem sorte. Então pintei meus sapatos velhos e semi-elegantes, encontrei algumas meias e calças pretas limpas e aspirei um pouco meu carro antes de tirar esta foto. Estou muito orgulhoso dos resultados e isso me salvou de contratar o próprio Jerome Powell para as filmagens.

https://www.mrmoneymustache.com/2023/09/04/taxas de juros/

Autor: Mr. Money Bigode